Мінфін

Як купити ОВДП не виходячи з дому і скільки на цьому можна заробити

«Мінфін» вклав 50 тис. грн, щоб перевірити дохідність держоблігацій, комісії та умови обслуговування.

спецпроЄкт

Існує вже уставлений міф про те, що інвестиції в ОВДП – справа складна і невигідна через високі комісії. Кілька років тому так і було, але на ринку відбулись суттєві зміни і купівля облігацій стала значно простішою і вигіднішою. «Мінфін» вирішив перевірити це на практиці та інвестував у ОВДП 50 тис. грн.

Що таке ОВДП?

ОВДП або ж облігації внутрішніх державних позик України – це державні боргові цінні папери, які випускає Міністерство фінансів. Їх можна назвати державними борговими розписками: уряду потрібні гроші і він їх позичає, обіцяючи за деякий час повернути з відсотками. Боргові цінні папери – це не винахід України, їх випускає більшість держав світу, щоб покривати дефіцит бюджету.

В залежності від терміну, на який держава позичає гроші, ОВДП можна розділити на 3 види:

В залежності від терміну, на який держава позичає гроші, ОВДП можна розділити на 3 види:

Відсотки за ОВДП (або ж купонний дохід) Міністерство фінансів виплачує двічі на рік. А гасить облігації (тобто повертає їхню вартість) по завершенню строку розміщення. Можна сказати, що принцип схожий на депозити: впродовж певного строку інвестор отримує відсотки, а коли термін вкладу добігає кінця – суму, яку розміщував.

короткострокові (до 1 року)

середньострокові ( від 1 до 5 років)

довгострокові (понад 5 років)

Чому ОВДП кращі за депозити?

Найперша перевага – це висока дохідність. Більшість великих банків пропонують розмістити річні вклади максимум під 10-11% річних. Ставки ж за ОВДП сягають 13%, якщо вони випущені на кілька років. Для коротших термінів ставки нижчі, але все рівно кращі, ніж в більшості банків.

Довгострокові ОВДП дозволяють зафіксувати дохідність на кілька років. Якщо в цей час банки активно «різатимуть» відсотки за вкладами, на ставку за облігаціями це ніяк не впливатиме.

Варто враховувати, що доходи з ОВДП не оподатковуються. Тобто якщо ви купили облігації з дохідністю в 11% річних, то й отримаєте 11% річних. Натомість з доходів за депозитами стягується 18% ПДФО і 1,5% військового збору. Тобто загалом 19,5%. На практиці це означає, що якщо ви розмістили депозит під 10%, то «чистими» отримаєте 8,05%.

Довгострокові ОВДП дозволяють зафіксувати дохідність на кілька років. Якщо в цей час банки активно «різатимуть» відсотки за вкладами, на ставку за облігаціями це ніяк не впливатиме.

Варто враховувати, що доходи з ОВДП не оподатковуються. Тобто якщо ви купили облігації з дохідністю в 11% річних, то й отримаєте 11% річних. Натомість з доходів за депозитами стягується 18% ПДФО і 1,5% військового збору. Тобто загалом 19,5%. На практиці це означає, що якщо ви розмістили депозит під 10%, то «чистими» отримаєте 8,05%.

Відносно високі ставки за депозитами банки пропонують для строкових вкладів на період від року. Тобто забрати гроші до завершення обумовленого періоду не можна. Натомість ОВДП торгуються на вторинному ринку і кожен власник цінних паперів за потреби може оперативно продати облігації і вийти у кеш.

Також ОВДП більш надійні, ніж вклади у банках. У разі неплатоспроможності банку держава в особі ФГВФЛ гарантує повернення вкладів на суму лише до 200 тис. грн. Натомість виплати за ОВДП гарантуються державою у повному обсязі. Якщо ж раптом зникне банк чи фінансова компанія, через яку інвестор купував ОВДП, – негативних наслідків від цього не буде. Облік облігацій веде Нацбанк, тому інформація про те, що вам належать цінні папери і що саме ви маєте отримувати кошти залишиться, а зобов’язання держава виконає.

Якщо ж порівнювати ОВДП із активами, які теоретично можуть принести більший прибуток, як то акції компаній чи криптовалюти, то тут перевага ОВДП полягає у передбачуваному прибутку. Ризиковані ж інвестиції можуть принести як прибутки, так і збитки.

Також ОВДП більш надійні, ніж вклади у банках. У разі неплатоспроможності банку держава в особі ФГВФЛ гарантує повернення вкладів на суму лише до 200 тис. грн. Натомість виплати за ОВДП гарантуються державою у повному обсязі. Якщо ж раптом зникне банк чи фінансова компанія, через яку інвестор купував ОВДП, – негативних наслідків від цього не буде. Облік облігацій веде Нацбанк, тому інформація про те, що вам належать цінні папери і що саме ви маєте отримувати кошти залишиться, а зобов’язання держава виконає.

Якщо ж порівнювати ОВДП із активами, які теоретично можуть принести більший прибуток, як то акції компаній чи криптовалюти, то тут перевага ОВДП полягає у передбачуваному прибутку. Ризиковані ж інвестиції можуть принести як прибутки, так і збитки.

Бум ОВДП

На момент написання статті в обігу перебували ОВДП на загальну суму 987,5 млрд грн. Переважно їх тримають банки (понад 50%) та Нацбанк (31,6%). Суттєво менші долі у нерезидентів (9,8%) і юридичних осіб (5,4%).

Частка громадян, які вклали гроші у державні облігації, на перший погляд здається невисокою – 2,26% від загального «пирога», що становить 22,35 млрд грн. Водночас, зараз спостерігається значне підвищення інтересу громадян до ОВДП. Ще 1 вересня вони тримали в облігаціях на 2,45 млрд. грн менше. Фактично за останні 3 місяці інвестиції українців у державні цінні папери зросли на 17%. І ця тенденція продовжується.

Частка громадян, які вклали гроші у державні облігації, на перший погляд здається невисокою – 2,26% від загального «пирога», що становить 22,35 млрд грн. Водночас, зараз спостерігається значне підвищення інтересу громадян до ОВДП. Ще 1 вересня вони тримали в облігаціях на 2,45 млрд. грн менше. Фактично за останні 3 місяці інвестиції українців у державні цінні папери зросли на 17%. І ця тенденція продовжується.

Учому ж причина підвищення інтересу до ОВДП?

Є кілька суто економічних причин: зниження ставок за депозитами та укріплення національної валюти, що робить гривневі облігації більш привабливими. Як пояснюють фахівці, вагоме значення відіграє також підвищення фінансової грамотності громадян, які шукають нові інструменти і не готові обмежуватись банківськими вкладами.

До того ж раніше інвестиції в ОВДП вважались інструментом «для обраних» через високі комісії і складність самої операції. Але прогрес не стоїть на місці. Наприклад, на початку осені фінансова компанія ICU створила онлайн-сервіс ICU Trade, який дозволяє віддалено зі свого комп’ютера чи смартфона купувати та продавати ОВДП. Більше того – відкриття рахунку теж повністю дистанційне. В офіс компанії їхати не доведеться.

До того ж торгувати ОВДП тепер можна з мінімальними комісіями. Наприклад у ICU за відкриття та обслуговування рахунку жодна плата не знімається. Також немає комісії за поповнення рахунку і зняття коштів. Єдина комісія – 10 грн за операцію з купівлі чи продажу облігацій. Однак, для інвесторів вона, очевидно, не суттєва.

До того ж раніше інвестиції в ОВДП вважались інструментом «для обраних» через високі комісії і складність самої операції. Але прогрес не стоїть на місці. Наприклад, на початку осені фінансова компанія ICU створила онлайн-сервіс ICU Trade, який дозволяє віддалено зі свого комп’ютера чи смартфона купувати та продавати ОВДП. Більше того – відкриття рахунку теж повністю дистанційне. В офіс компанії їхати не доведеться.

До того ж торгувати ОВДП тепер можна з мінімальними комісіями. Наприклад у ICU за відкриття та обслуговування рахунку жодна плата не знімається. Також немає комісії за поповнення рахунку і зняття коштів. Єдина комісія – 10 грн за операцію з купівлі чи продажу облігацій. Однак, для інвесторів вона, очевидно, не суттєва.

Частина банків і фінкомпаній встановлюють мінімальну суму на придбання облігацій у 100 тис. грн, а то й більше. В ICU теж є обмеження мінімальної суми інвестицій у ОВДП, але воно значно менше – 50 тис. грн.

З початку цього року «Мінфін» веде інвестиційний проект, вкладаючи власні гроші в акції, криптовалюти і навіть дорогоцінні монети. В ОВДП ми досі не інвестували саме через високий поріг входу. Однак можливість придбати облігації на сумі від 50 тис. грн та ще й повністю дистанційно нас зацікавила. Тому редакція вирішила відкрити рахунок у ICU.

Ця компанія була створена ще у 2006 році і зараз є одним із лідерів на ринку цінних паперів України. На неї припадає близько 20% торгівлі на вторинному ринку ОВДП.

З початку цього року «Мінфін» веде інвестиційний проект, вкладаючи власні гроші в акції, криптовалюти і навіть дорогоцінні монети. В ОВДП ми досі не інвестували саме через високий поріг входу. Однак можливість придбати облігації на сумі від 50 тис. грн та ще й повністю дистанційно нас зацікавила. Тому редакція вирішила відкрити рахунок у ICU.

Ця компанія була створена ще у 2006 році і зараз є одним із лідерів на ринку цінних паперів України. На неї припадає близько 20% торгівлі на вторинному ринку ОВДП.

Як ми відкрили рахунок та купили ОВДП – покроковий досвід

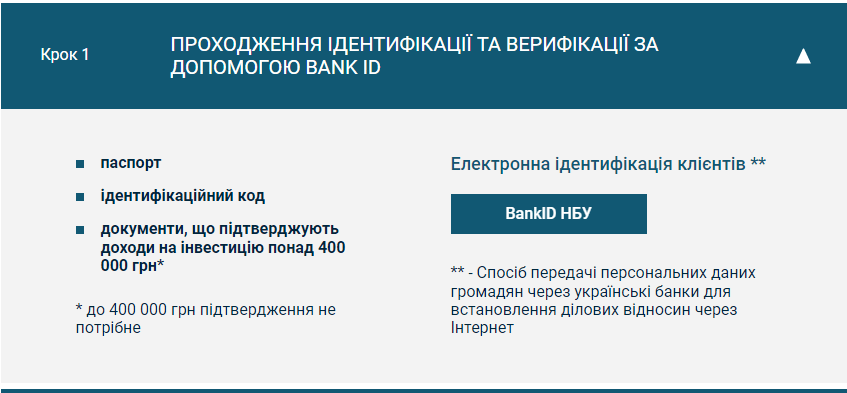

Розпочинаємо відкривати рахунок, зайшовши на сайт ICU. Система підказує, що для початку нам слід пройти ідентифікацію через систему BankID.

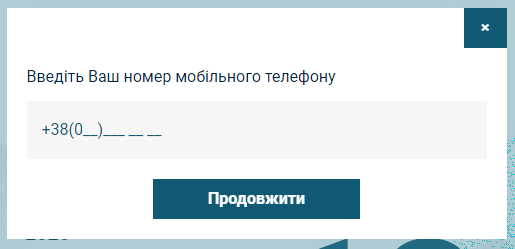

Натискаємо відповідну кнопку, після чого слід ввести свій номер телефона та електронну пошту.

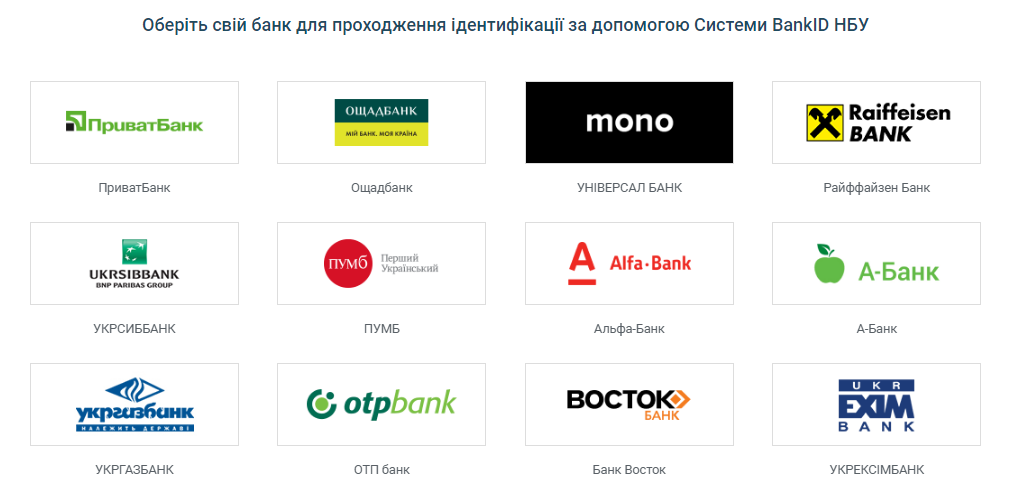

Далі обираємо свій банк для проходження ідентифікації. Унашому випадку це monobank.

Коли натискаємо на необхідний логотип, з’являється QR-код, на який слід навести сканер із банківського додатку. Після цього процес ідентифікації завершується.

Далі система повідомила, що працівники фінкомпанії зв’яжуться з нами для продовження реєстрації.

Невдовзі на електронну пошту дійсно надійшов лист, у якому роз’яснювалися наступні необхідні кроки.

Тож нам слід було надати скан-копії таких документів:

Далі система повідомила, що працівники фінкомпанії зв’яжуться з нами для продовження реєстрації.

Невдовзі на електронну пошту дійсно надійшов лист, у якому роз’яснювалися наступні необхідні кроки.

Тож нам слід було надати скан-копії таких документів:

Можуть знадобитись документи, що підтверджують доходи, але це стосується лише випадків, якщо ви плануєте інвестувати більше 400 тис. грн. Ми плануємо купити ОВДП на меншу суму , тому нас це не стосується.

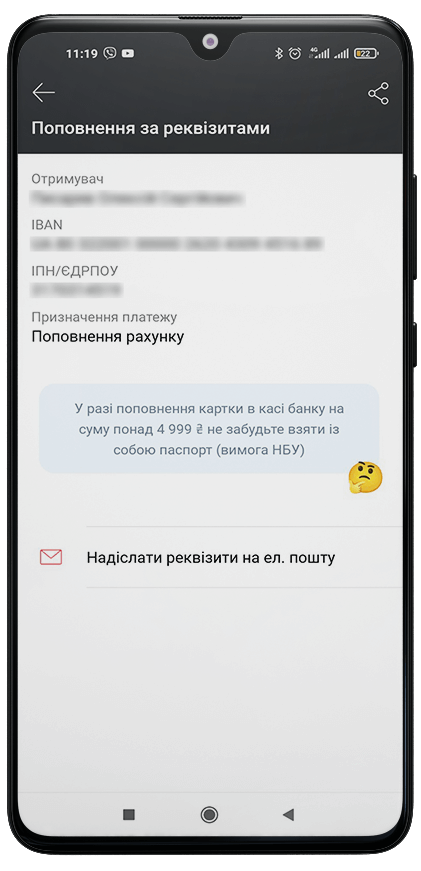

Також потрібна довідка з банківськими реквізитами у форматі IBAN. Підійде і звичайний скріншот реквізитів з додатку банка. Ми відправили ось такий скрін із розділу додатку про дані для поповнення власного рахунку. Зауважень до цього скріншоту з боку ICU не було.

Також потрібна довідка з банківськими реквізитами у форматі IBAN. Підійде і звичайний скріншот реквізитів з додатку банка. Ми відправили ось такий скрін із розділу додатку про дані для поповнення власного рахунку. Зауважень до цього скріншоту з боку ICU не було.

паспорта (якщо паспорт у вигляді ID-картки, також необхідно надіслати «Довідку про реєстрацію місця проживання»)

ідентифікаційного коду

Крім цього слід заповнити 3 анкети:

Після того як анкети і документи відправлені, їх обробляють працівники ICU. У нашому випадку довелось зачекати кілька днів. Як пояснюють у компанії, до них звертається велика кількість нових клієнтів, а тому оперативніше опрацьовувати всі дані не вдається.

Опитувальник. У ньому потрібно вказати інформацію про себе, зокрема: адресу проживання, доходи, заощадження, чи є ви політично значущою особою, чи зареєстровані як ФОП.

Анкета FATCA (американського закону про податкові вимоги до міжнародних рахунків). Це вимога міжнародного нагляду. Тут потрібно вказати, чи є ви громадянином США або чи маєте право на проживання там, чи народились у США тощо. У нашому випадку відповідь на всі ці запитання була негативною.

Анкета оцінювання клієнтів. У цій анкеті запитання стосуються досвіду інвестицій, приналежності до професійних учасників фондового ринку, наявності економічної освіти. Компанія визначає професійну підготовку нового клієнта. Як правило, подібні питання ставлять при реєстрації і міжнародні брокери, щоб визначити, чи можна надавати клієнту доступ до складних фінансових інструментів.

Дистанційний підпис документів

У відповіді від фінкомпанії ми отримали анкети, скани наших документів та вже підготовлені заяви про відкриття рахунку. Тепер їх слід було підписати за допомогою Електронного цифрового підпису.

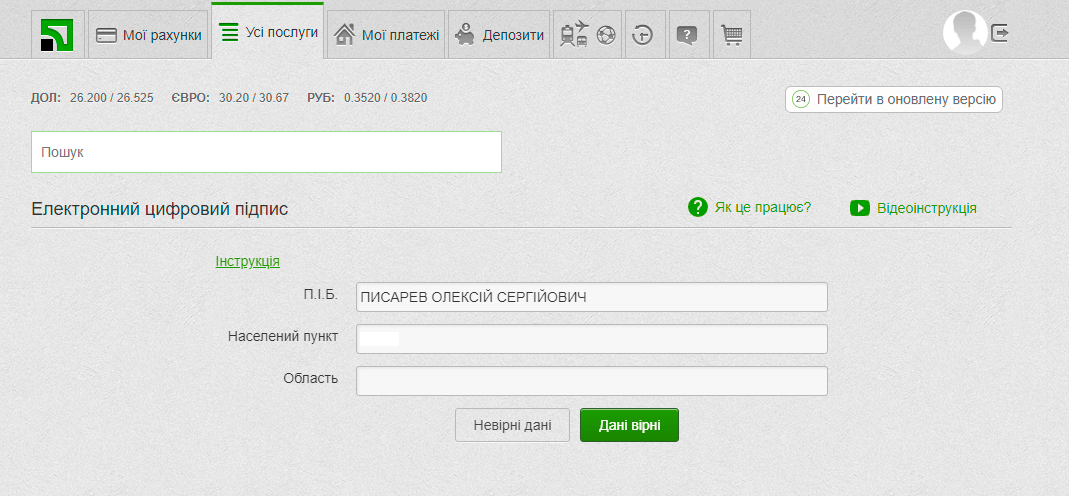

У автора статті такого підпису не було, тому його спершу слід було оформити. Зробити це можна через Приват24, Дію або ж у Державній податковій службі.

Ми обрали перший варіант. Весь процес оформлення підпису відібрав. Треба було натиснути на відповідний розділ у меню і потрібні дані вже підтягнулись.

У автора статті такого підпису не було, тому його спершу слід було оформити. Зробити це можна через Приват24, Дію або ж у Державній податковій службі.

Ми обрали перший варіант. Весь процес оформлення підпису відібрав. Треба було натиснути на відповідний розділ у меню і потрібні дані вже підтягнулись.

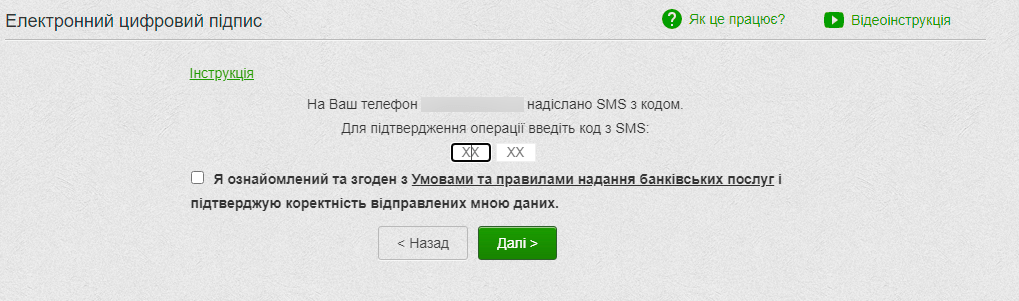

Далі слід вигадати пароль і ввести код, який прийде на мобільний телефон.

Весь процес оформлення цифрового підпису і його використання зайняв близько 10 хвилин, а якщо не відволікатись на створення скріншотів для статті,можна було впоратись і швидше.

Після того як компанія отримала вже підписані документи, на електронну пошту надійшов лист з проханням перейти на сайт для завершення реєстрації. Там же треба було вигадати свій пароль і ввести код, який прийшов на мобільний телефон. Ось і все, на цьому реєстрація повністю завершена.

Оскільки з компанією потрібно було кілька разів обмінюватись листами, весь процес тривав близько тижня. Для тих, хто звик до оперативності відкриття рахунків у нео-банках, це може видатись досить довгим процесом. Однак слід розуміти, що рахунок у фінансовій компанії відкривається один раз, а користуватись ним можна буде багато років. Тому кілька днів на процес – не так уже й багато.

Після того як компанія отримала вже підписані документи, на електронну пошту надійшов лист з проханням перейти на сайт для завершення реєстрації. Там же треба було вигадати свій пароль і ввести код, який прийшов на мобільний телефон. Ось і все, на цьому реєстрація повністю завершена.

Оскільки з компанією потрібно було кілька разів обмінюватись листами, весь процес тривав близько тижня. Для тих, хто звик до оперативності відкриття рахунків у нео-банках, це може видатись досить довгим процесом. Однак слід розуміти, що рахунок у фінансовій компанії відкривається один раз, а користуватись ним можна буде багато років. Тому кілька днів на процес – не так уже й багато.

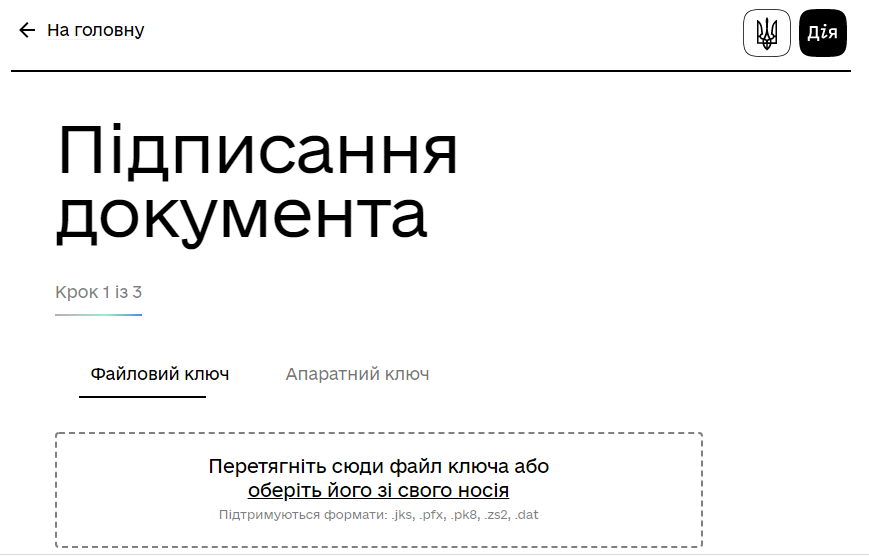

Після цього цифровий підпис готовий. Власне підписати документи можна на сайті Дія. Для цього після ідентифікації потрібно почергово перетягувати документи у відповідне вікно і тиснути «підписати». Після цього документи зберігаються у потрібному форматі. Саме їх і треба надіслати на електронну пошту в ICU.

Поповнення рахунку

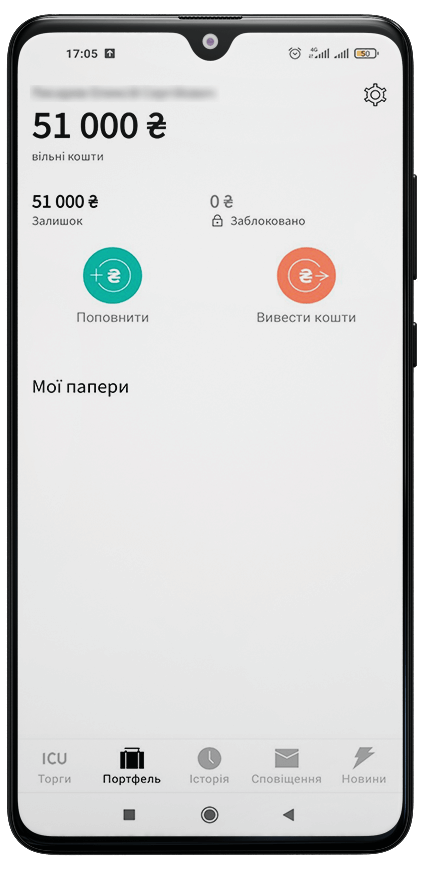

Ми переводимо 51 тис. грн через monobank. Важливо розуміти, що за транзакцію може бути знята банківська комісія. В обраному нами банку у разі переказу суми понад 20 тис. грн на місяць комісія становитиме 0,5%, але не більше 190 грн.

Саме плату в 190 грн банк з нас і взяв. А це 0,37% від суми, яку ми перераховували. Зважаючи на високу дохідність ОВДП, з цими витратами можна змиритись.

Приблизно за годину після відправлення коштів прийшло смс про поповнення рахунку, що й підтвердив додаток. Тепер можна безпосередньо купувати облігації.

Саме плату в 190 грн банк з нас і взяв. А це 0,37% від суми, яку ми перераховували. Зважаючи на високу дохідність ОВДП, з цими витратами можна змиритись.

Приблизно за годину після відправлення коштів прийшло смс про поповнення рахунку, що й підтвердив додаток. Тепер можна безпосередньо купувати облігації.

Скористатись сервісом ICU Trade можна як на комп’ютері, так і скачавши мобільний застосунок, доступний у варіантах для iPhone та Android.

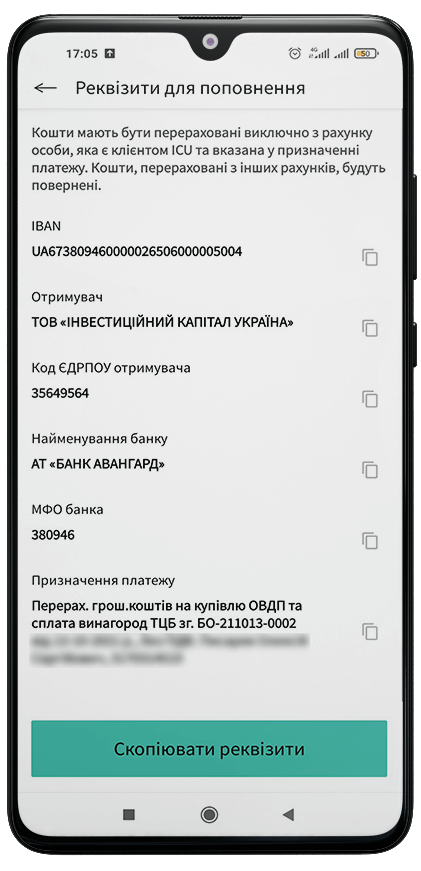

Після цього бачимо реквізити, на які слід переказати кошти, копіюємо їх і вставляємо у відповідні поля в своєму мобільному банкінгу.

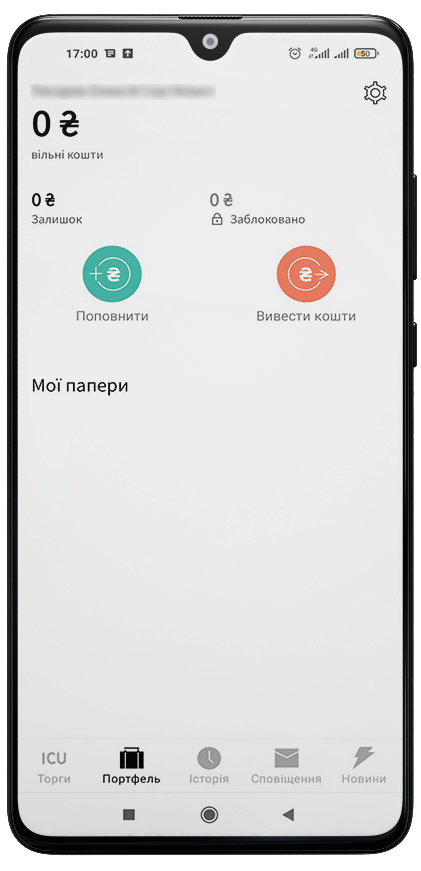

Для того, щоб інвестувати в ОВДП необхідно спершу поповнити рахунок. Зробити це ми вирішили через мобільну версію. Як видно на скріншоті, на нашому рахунку коштів та цінних паперів немає, і ми натискаємо кнопку «поповнити».

Купівля ОВДП

Оскільки поповнюючи рахунок ми тестували мобільну версію, то для придбання обілігацій вирішили скористатись десктопною.

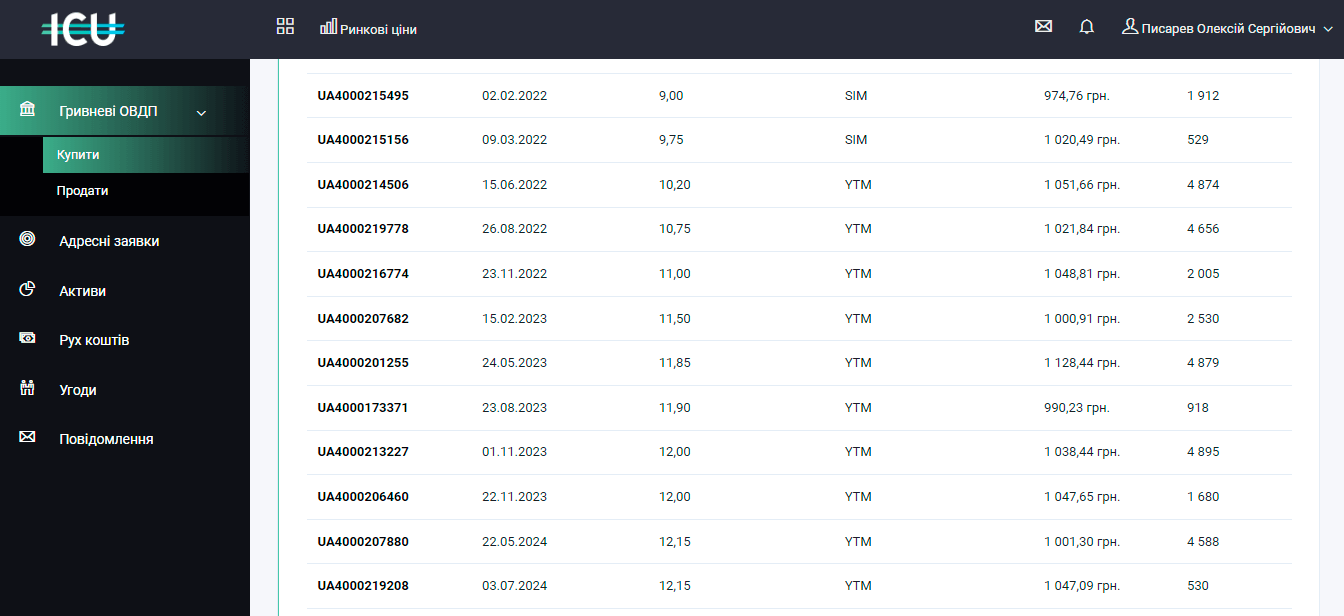

Заходимо в розділ меню «Гривневі ОВДП» і обираємо підрозділ «купити». Тут ми відразу бачимо, які саме облігації доступні, коли наступає їхній строк погашення, яка дохідність і вартість паперів.

Заходимо в розділ меню «Гривневі ОВДП» і обираємо підрозділ «купити». Тут ми відразу бачимо, які саме облігації доступні, коли наступає їхній строк погашення, яка дохідність і вартість паперів.

Важливо розуміти, що хоча купити облігації слід на суму не менше 50 тис. грн, за бажанням можна придбати різні облігації з різним строком погашення. Наприклад, на 25 тис. з погашенням через рік і на таку ж суму з погашенням через 2 роки. Також після першої інвестиції сумарно на 50 тис., можна докуповувати ОВДП без обмежень мінімальної суми. Це дозволяє, зокрема, реінвестувати відсотки. Головне, щоб грошей вистачило хоча б на 1 облігацію. Придбати половину чи третину цінного паперу неможливо.

→ Ми обираємо облігації, які будуть погашені 23 листопада 2022 р., трохи більше ніж через рік після придбання. Дохідність за ними 11% річних. Вартість одного ОВДП 1048,81.

Тут варто окремо пояснити, чому облігація коштує саме таку суму, якщо всі чули, що Міністерство фінансів випускає облігації вартістю рівно 1000 грн. Справа в тому, що і в ICU і в інших брокерів чи банків клієнти купують облігації на вторинному ринку. Тобто хтось їх вже тримав, а значить «заслужив» отримати частину відсотків.

Розберемо це на практичному, але дещо спрощеному прикладі. Припустимо, ви купили 1 «нову» облігацію безпосередньо у Мінфіну за 1000 грн зі ставкою 10%. Тобто рівно через рік ви маєте отримати 1100 грн. Однак через 6 місяців ви вирішили продати ОВДП. Ви виставляєте облігацію на продаж за 1050 грн. У цьому випадку ви заробите 50 грн за півроку і покупець через півроку заробить ті ж самі 50 грн. Для кожного з вас дохідність буде 10% річних.

Тому ціни на ОВДП у брокерів зазвичайне «круглі». Проте якщо на сервісі ICU Trade вказана дохідність облігації 11%, то саме від тієї суми, яку інвестор платить за цінний папір. Тому нам не принципово, скільки саме коштує ОВДП, заявлену дохідність ми все рівно отримаємо.

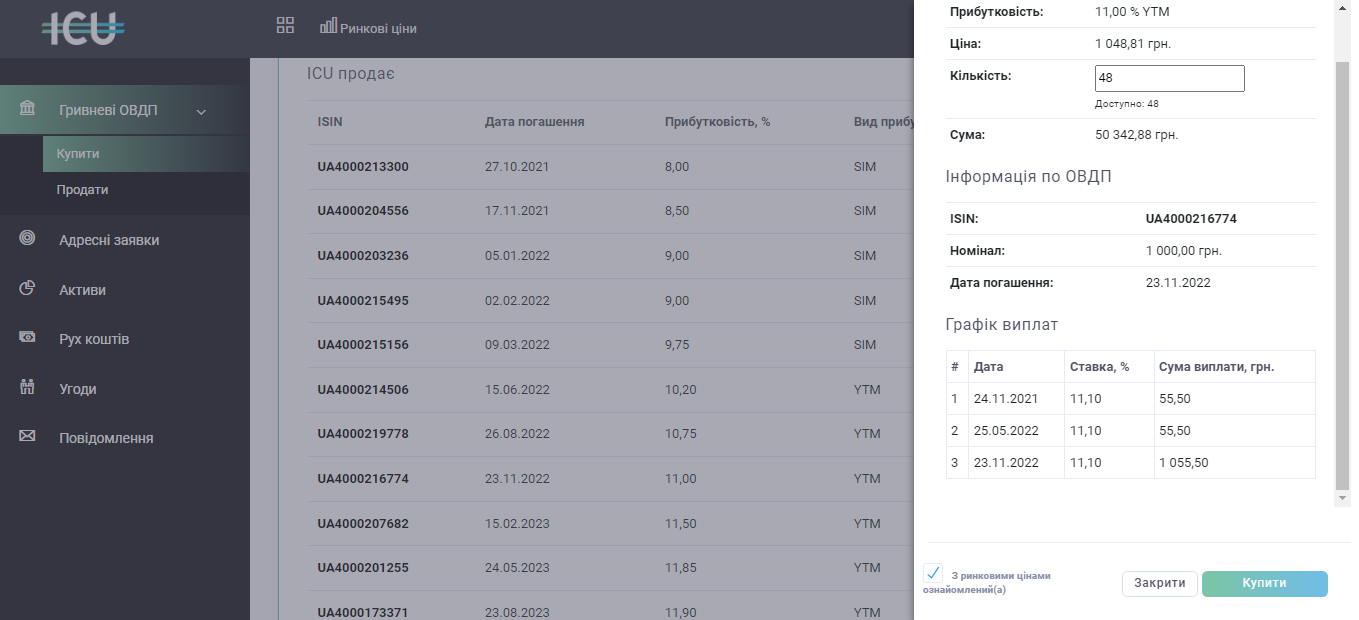

Коли ми натискаємо на обрані ОВДП, бачимо більш детальну інформацію. Зокрема, скільки можемо купити облігацій за наявні кошти, графік виплати відсотків і погашення цінного паперу, тобто повернення наших грошей.

→ Ми обираємо облігації, які будуть погашені 23 листопада 2022 р., трохи більше ніж через рік після придбання. Дохідність за ними 11% річних. Вартість одного ОВДП 1048,81.

Тут варто окремо пояснити, чому облігація коштує саме таку суму, якщо всі чули, що Міністерство фінансів випускає облігації вартістю рівно 1000 грн. Справа в тому, що і в ICU і в інших брокерів чи банків клієнти купують облігації на вторинному ринку. Тобто хтось їх вже тримав, а значить «заслужив» отримати частину відсотків.

Розберемо це на практичному, але дещо спрощеному прикладі. Припустимо, ви купили 1 «нову» облігацію безпосередньо у Мінфіну за 1000 грн зі ставкою 10%. Тобто рівно через рік ви маєте отримати 1100 грн. Однак через 6 місяців ви вирішили продати ОВДП. Ви виставляєте облігацію на продаж за 1050 грн. У цьому випадку ви заробите 50 грн за півроку і покупець через півроку заробить ті ж самі 50 грн. Для кожного з вас дохідність буде 10% річних.

Тому ціни на ОВДП у брокерів зазвичайне «круглі». Проте якщо на сервісі ICU Trade вказана дохідність облігації 11%, то саме від тієї суми, яку інвестор платить за цінний папір. Тому нам не принципово, скільки саме коштує ОВДП, заявлену дохідність ми все рівно отримаємо.

Коли ми натискаємо на обрані ОВДП, бачимо більш детальну інформацію. Зокрема, скільки можемо купити облігацій за наявні кошти, графік виплати відсотків і погашення цінного паперу, тобто повернення наших грошей.

Як бачите, 21 листопада цього року і 25 травня наступного ми з кожної облігації отримаємо по 55,5 грн, а 23 листопада наступного – 1055,5 грн.

Чого не вистачає на сайті, то це онлайн-калькулятора, що дозволив би відразу визначити, скільки інвестор отримає від операції загалом. Тому рахуємо самі.

→ Купити ми можемо 48 ОВДП на 50342,88 грн. Попереду нас очікує 2 виплати відсотків по 55,5 грн на облігацію. Тобто загалом 48*55,5*2=5328 грн. При погашенні облігацій ми отримаємо 48*1055,5=50664 грн. А сумарно на наш рахунок за всі три виплати зайде 55992 грн. Якщо ж відняти суму інвестицій, то чистий заробіток становитиме 5649,12 грн. Це становить 11,22% від суми на яку ми купуємо облігації.

Заробляємо ми трохи більше 11%, оскільки триматимемо облігації дещо більше року.

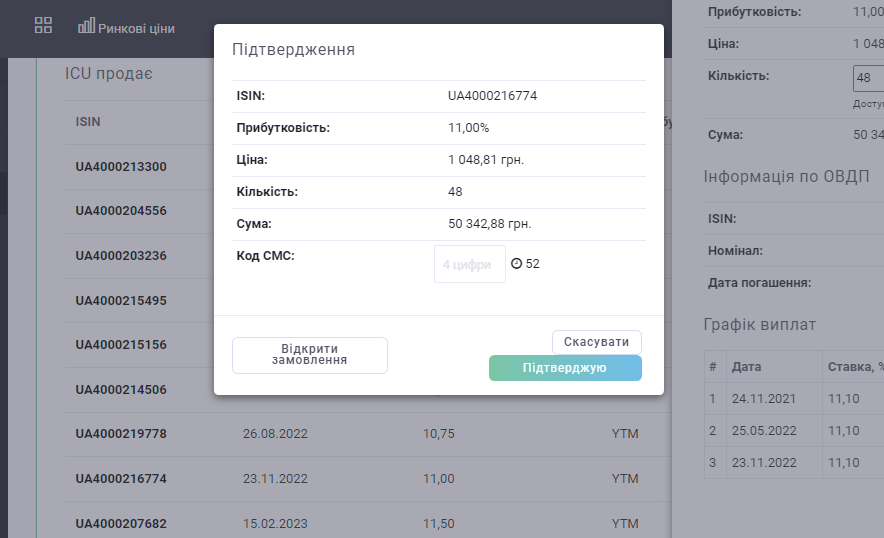

Оскільки умови нас влаштовують, натискаємо кнопку «купити». Система ще раз нагадує умови придбання облігацій та просить ввести цифри, які прийдуть у смс.

Чого не вистачає на сайті, то це онлайн-калькулятора, що дозволив би відразу визначити, скільки інвестор отримає від операції загалом. Тому рахуємо самі.

→ Купити ми можемо 48 ОВДП на 50342,88 грн. Попереду нас очікує 2 виплати відсотків по 55,5 грн на облігацію. Тобто загалом 48*55,5*2=5328 грн. При погашенні облігацій ми отримаємо 48*1055,5=50664 грн. А сумарно на наш рахунок за всі три виплати зайде 55992 грн. Якщо ж відняти суму інвестицій, то чистий заробіток становитиме 5649,12 грн. Це становить 11,22% від суми на яку ми купуємо облігації.

Заробляємо ми трохи більше 11%, оскільки триматимемо облігації дещо більше року.

Оскільки умови нас влаштовують, натискаємо кнопку «купити». Система ще раз нагадує умови придбання облігацій та просить ввести цифри, які прийдуть у смс.

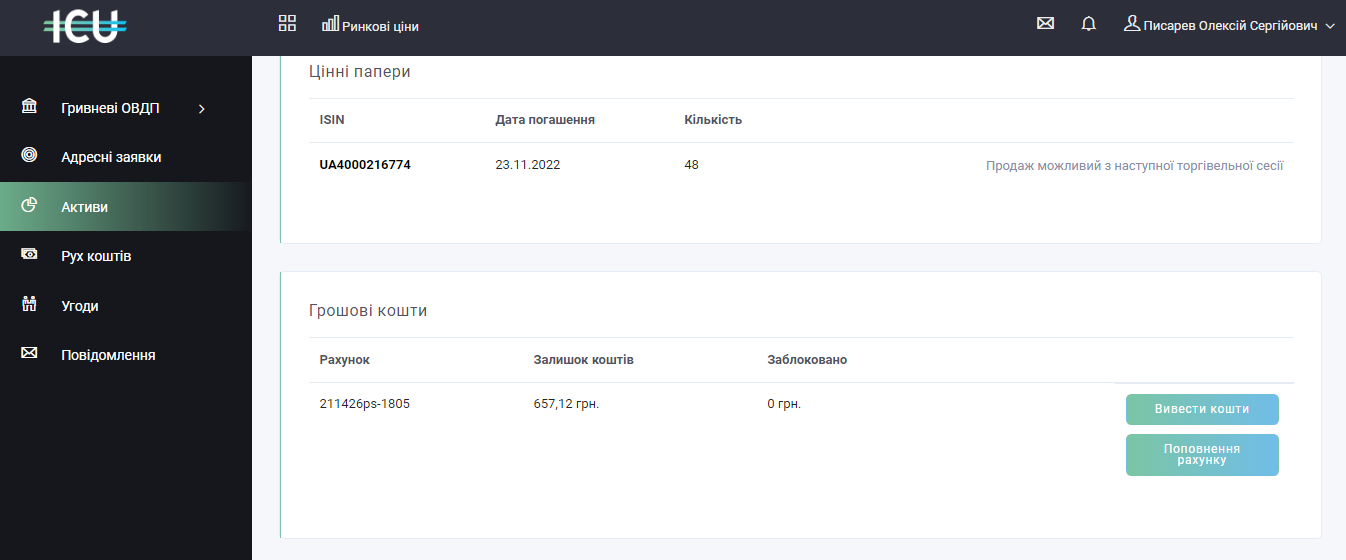

Після підтвердження операції переходимо в розділ активів, щоб перевірити чи дійсно покупка вдалася. 48 ОВДП уже на нашому рахунку і тут же відображається залишок коштів. Тобто операція пройшла миттєво.

Загалом сервіс справив позитивне враження в першу чергу простотою використання. Достатньо легко обрати облігації з бажаним строком погашення і система відразу показує ставку, під яку інвестор позичає гроші державі.

За бажанням придбані ОВДП можна продати. Оскільки вони обертаються на вторинному ринку, їхня ціна змінюється і на коливаннях можна навіть заробити. Такий сервіс ICU Trade також надає, але більшість інвесторів, очевидно, орієнтуватимуться на стабільний дохід за фіксований період. Так само і ми тепер можемо спокійно очікувати на перші купонні виплати.

За бажанням придбані ОВДП можна продати. Оскільки вони обертаються на вторинному ринку, їхня ціна змінюється і на коливаннях можна навіть заробити. Такий сервіс ICU Trade також надає, але більшість інвесторів, очевидно, орієнтуватимуться на стабільний дохід за фіксований період. Так само і ми тепер можемо спокійно очікувати на перші купонні виплати.

Над проєктом працювали:

Журналіст «Мінфіну», автор тексту: Олексій Писарєв

Верстка: Олексій Вишневський

Верстка: Олексій Вишневський

Приєднуйтесь до нас в соц. мережах:

Фінанси

Корисні сторінки

© 2008-2020 ТОВ "МiнфiнМедiа". Код ЕГРПОУ: 35506859

Копіювання і розміщення матеріалів на інших сайтах дозволяється тільки з гіперпосиланням виду: www.minfin.com.ua

Телефон: (044) 392-47-40

Дзвінок в межах території України з усіх номерів операторів мобільного та міського зв'язку за тарифами операторів

Графік роботи: понеділок - п'ятниця з 09:00 до 18:00

Юридична адреса: Україна, Київ, Вадима Гетьмана, 1-Б, 3 поверх

Копіювання і розміщення матеріалів на інших сайтах дозволяється тільки з гіперпосиланням виду: www.minfin.com.ua

Телефон: (044) 392-47-40

Дзвінок в межах території України з усіх номерів операторів мобільного та міського зв'язку за тарифами операторів

Графік роботи: понеділок - п'ятниця з 09:00 до 18:00

Юридична адреса: Україна, Київ, Вадима Гетьмана, 1-Б, 3 поверх

Проєкт опублікований за фінансової підтримки компанії-партнера, але з урахуванням редакційної політики сайту «Мінфін»