Минфин

Как купить ОВГЗ онлайн и сколько на этом можно заработать

«Минфин» вложил 50 тыс. грн, чтобы проверить доходность гособлигаций, комиссии и условия обслуживания.

спецпроект

Существует уже устоявшийся миф о том, что инвестиции в ОВГЗ – дело сложное и невыгодное из-за высоких комиссий. Несколько лет назад так и было, но на рынке произошли существенные изменения и покупка облигаций стала значительно более простой и выгодной. «Минфин» решил проверить это на практике и инвестировал в ОВГЗ 50 тыс. грн.

Что такое ОВГЗ?

ОВГЗ или облигации внутренних государственных займов Украины – это государственные долговые ценные бумаги, которые выпускает Министерство финансов. Их можно назвать государственными долговыми расписками: правительству нужны деньги и оно их занимает, обещая через некоторое время вернуть с процентами. Долговые ценные бумаги – это не изобретение Украины, их выпускает большинство стран мира, чтобы покрывать дефицит бюджета.

В зависимости от срока, на который государство занимает деньги, ОВГЗ можно разделить на 3 вида:

В зависимости от срока, на который государство занимает деньги, ОВГЗ можно разделить на 3 вида:

Проценты по ОВГЗ (или купонный доход) Министерство финансов выплачивает дважды в год. А гасит облигации (то есть возвращает их стоимость) по истечении срока размещения. Можно сказать, что принцип похож на депозиты: в течение определенного срока инвестор получает проценты, а когда срок вклада подходит к концу – размещаемую сумму.

краткосрочные (до 1 года)

среднесрочные (от 1 до 5 лет)

долгосрочные (более 5 лет)

Почему ОВГЗ лучше депозитов?

Самое первое преимущество – это высокая доходность. Большинство крупных банков предлагают разместить годовые вклады максимум под 10-11% годовых. Ставки же по ОВГЗ доходят до 13%, если они выпущены на несколько лет. Для более коротких сроков ставки ниже, но все равно лучше, чем у большинства банков.

Долгосрочные ОВГЗ позволяют зафиксировать доходность на несколько лет. Если в это время банки будут активно «резать» проценты по вкладам, на ставку по облигациям это никак не повлияет.

Следует учитывать, что доходы с ОВГЗ не облагаются налогом. То есть, если вы купили облигации с доходностью в 11% годовых, то и получите 11% годовых. Зато с доходов по депозитам взимается 18% НДФЛ и 1,5% военного сбора. То есть в общем 19,5%. На практике это означает, что если вы разместили депозит под 10%, то «чистыми» получите 8,05%.

Долгосрочные ОВГЗ позволяют зафиксировать доходность на несколько лет. Если в это время банки будут активно «резать» проценты по вкладам, на ставку по облигациям это никак не повлияет.

Следует учитывать, что доходы с ОВГЗ не облагаются налогом. То есть, если вы купили облигации с доходностью в 11% годовых, то и получите 11% годовых. Зато с доходов по депозитам взимается 18% НДФЛ и 1,5% военного сбора. То есть в общем 19,5%. На практике это означает, что если вы разместили депозит под 10%, то «чистыми» получите 8,05%.

Относительно высокие ставки по депозитам банки предлагают для срочных вкладов на период от года. То есть забрать деньги до завершения оговоренного периода нельзя. В то же время ОВГЗ торгуются на вторичном рынке и каждый собственник ценных бумаг при необходимости может оперативно продать облигации и выйти в кэш.

Также ОВГЗ более надежны, чем вклады в банках. В случае неплатежеспособности банка, государство в лице ФГВФЛ гарантирует возврат вкладов на сумму лишь до 200 тыс. грн. В то же время выплаты по ОВГЗ гарантируются государством в полном объеме. Если вдруг исчезнет банк или финансовая компания, через которую инвестор покупал ОВГЗ, – негативных последствий от этого не будет. Учет облигаций ведет Нацбанк, поэтому информация о том, что вам принадлежат ценные бумаги и что именно вы должны получать средства, останется, а обязательство государство выполнит.

Если же сравнивать ОВГЗ с активами, которые теоретически могут принести большую прибыль, например акции компаний или криптовалюты, то преимущество ОВГЗ заключается в предполагаемой прибыли. Рискованные же инвестиции могут принести как прибыль, так и убытки.

Также ОВГЗ более надежны, чем вклады в банках. В случае неплатежеспособности банка, государство в лице ФГВФЛ гарантирует возврат вкладов на сумму лишь до 200 тыс. грн. В то же время выплаты по ОВГЗ гарантируются государством в полном объеме. Если вдруг исчезнет банк или финансовая компания, через которую инвестор покупал ОВГЗ, – негативных последствий от этого не будет. Учет облигаций ведет Нацбанк, поэтому информация о том, что вам принадлежат ценные бумаги и что именно вы должны получать средства, останется, а обязательство государство выполнит.

Если же сравнивать ОВГЗ с активами, которые теоретически могут принести большую прибыль, например акции компаний или криптовалюты, то преимущество ОВГЗ заключается в предполагаемой прибыли. Рискованные же инвестиции могут принести как прибыль, так и убытки.

Бум ОВГЗ

На момент написания статьи в обращении находились ОВГЗ на общую сумму 987,5 млрд. грн. В основном их держат банки (более 50%) и Нацбанк (31,6%). Существенно меньшие доли у нерезидентов (9,8%) и юридических лиц (5,4%).

Доля граждан, вложивших деньги в государственные облигации, на первый взгляд кажется невысокой – 2,26% от общего «пирога», что составляет 22,35 млрд. грн. В то же время сейчас наблюдается значительное повышение интереса граждан к ОВГЗ.Еще 1 сентября они держали в облигациях на 2,45 млрд. грн меньше. Фактически, за последние 3 месяца инвестиции украинцев в государственные ценные бумаги выросли на 17%. И эта тенденция продолжается.

Доля граждан, вложивших деньги в государственные облигации, на первый взгляд кажется невысокой – 2,26% от общего «пирога», что составляет 22,35 млрд. грн. В то же время сейчас наблюдается значительное повышение интереса граждан к ОВГЗ.Еще 1 сентября они держали в облигациях на 2,45 млрд. грн меньше. Фактически, за последние 3 месяца инвестиции украинцев в государственные ценные бумаги выросли на 17%. И эта тенденция продолжается.

В чем же причина повышения интереса к ОВГЗ?

Есть несколько сугубо экономических причин: снижение ставок по депозитам и укрепление национальной валюты, что делает гривневые облигации более привлекательными. Как объясняют специалисты, важное значение играет также повышение финансовой грамотности граждан, которые ищут новые инструменты и не готовы ограничиваться банковскими вкладами.

К тому же, ранее инвестиции в ОВГЗ считались инструментом «для избранных» из-за высоких комиссий и сложности самой операции. Но прогресс не стоит на месте. Например, в начале осени финансовая компания ICU создала онлайн-сервис ICU Trade, позволяющий удаленно со своего компьютера или смартфона покупать и продавать ОВГЗ. Более того – открытие счета тоже полностью дистанционное. В офис компании ехать не придется.

Торговать ОВГЗ теперь можно с минимальными комиссиями. Например, в ICU за открытие и обслуживание счета плата не взимается. Также нет комиссии за пополнение счета и снятие средств. Единая комиссия – 10 грн за операцию по покупке или продаже облигаций. Однако для инвесторов она, очевидно, не существенна.

К тому же, ранее инвестиции в ОВГЗ считались инструментом «для избранных» из-за высоких комиссий и сложности самой операции. Но прогресс не стоит на месте. Например, в начале осени финансовая компания ICU создала онлайн-сервис ICU Trade, позволяющий удаленно со своего компьютера или смартфона покупать и продавать ОВГЗ. Более того – открытие счета тоже полностью дистанционное. В офис компании ехать не придется.

Торговать ОВГЗ теперь можно с минимальными комиссиями. Например, в ICU за открытие и обслуживание счета плата не взимается. Также нет комиссии за пополнение счета и снятие средств. Единая комиссия – 10 грн за операцию по покупке или продаже облигаций. Однако для инвесторов она, очевидно, не существенна.

Часть банков и финкомпаний устанавливают минимальную сумму на приобретение облигаций в 100 тыс. грн, а то и больше. У ICU тоже есть ограничение минимальной суммы инвестиций в ОВГЗ, но оно значительно меньше – 50 тыс. грн.

С начала этого года «Минфин» ведет инвестиционный проект, вкладывая собственные деньги в акции, криптовалюты и даже драгоценные монеты. В ОВГЗ мы до сих пор не инвестировали именно из-за высокого порога входа. Однако возможность приобрести облигации в сумме от 50 тыс. грн, да еще полностью дистанционно, нас заинтересовала. Потому редакция решила открыть счет в ICU.

Эта компания была создана еще в 2006 году и сейчас является одним из лидеров рынка ценных бумаг Украины. На нее приходится около 20% торговли на вторичном рынке ОВГЗ.

С начала этого года «Минфин» ведет инвестиционный проект, вкладывая собственные деньги в акции, криптовалюты и даже драгоценные монеты. В ОВГЗ мы до сих пор не инвестировали именно из-за высокого порога входа. Однако возможность приобрести облигации в сумме от 50 тыс. грн, да еще полностью дистанционно, нас заинтересовала. Потому редакция решила открыть счет в ICU.

Эта компания была создана еще в 2006 году и сейчас является одним из лидеров рынка ценных бумаг Украины. На нее приходится около 20% торговли на вторичном рынке ОВГЗ.

Как мы открыли счет и купили ОВГЗ – пошаговый опыт

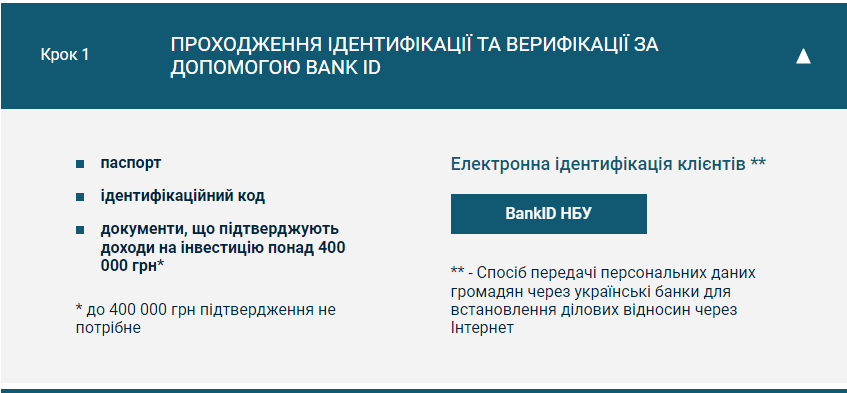

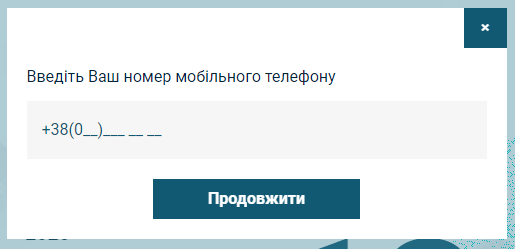

Начинаем открывать счет, зайдя на сайт ICU. Система подсказывает, что для начала нам следует пройти идентификацию через систему BankID.

Нажимаем соответствующую кнопку, после чего нужно ввести номер телефона и электронную почту.

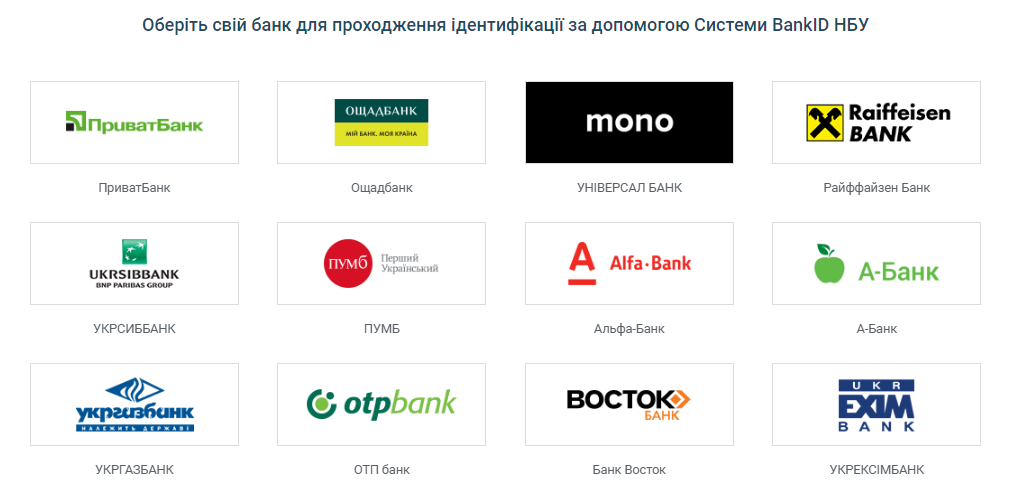

Далее выбираем свой банк для прохождения идентификации. В нашем случае это monobank.

Когда нажимаем на нужный логотип, появляется QR-код, на который следует навести сканер из банковского приложения. После этого процесс идентификации завершается.

Далее система сообщила, что работники финкомпании свяжутся с нами для продления регистрации.

Вскоре на электронную почту действительно поступило письмо, в котором разъяснялись следующие необходимые шаги.

Нам нужно было предоставить скан-копии следующих документов:

Далее система сообщила, что работники финкомпании свяжутся с нами для продления регистрации.

Вскоре на электронную почту действительно поступило письмо, в котором разъяснялись следующие необходимые шаги.

Нам нужно было предоставить скан-копии следующих документов:

Могут понадобиться документы, подтверждающие доходы, но это касается только случаев, если вы планируете инвестировать более 400 тыс. грн. Мы планируем купить ОВГЗ на меньшую сумму — поэтому нас это не касается.

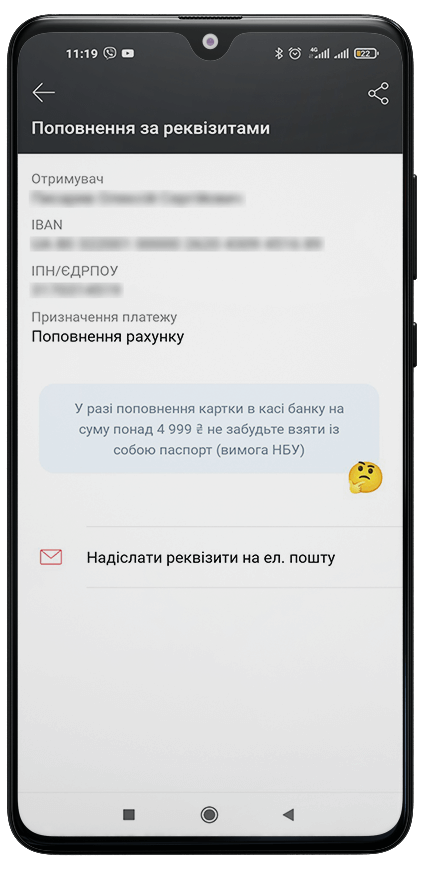

Также необходима справка с банковскими реквизитами в формате IBAN. Подойдет и обычный скриншот реквизитов из приложения банка. Мы отправили вот такой скрин из раздела приложения о данных для пополнения собственного счета. Замечаний к этому скриншоту со стороны ICU не было.

Также необходима справка с банковскими реквизитами в формате IBAN. Подойдет и обычный скриншот реквизитов из приложения банка. Мы отправили вот такой скрин из раздела приложения о данных для пополнения собственного счета. Замечаний к этому скриншоту со стороны ICU не было.

паспорта (если паспорт в виде ID-карты, также необходимо отправить «Справку о регистрации места жительства»)

идентификационного кода

Кроме этого нужно заполнить 3 анкеты:

После того, как анкеты и документы отправлены – их обрабатывают работники ICU. В нашем случае пришлось подождать несколько дней. Как поясняют в компании, к ним обращается большое количество новых клиентов, поэтому более оперативно обрабатывать все данные не удается.

Опросник. В нем нужно указать информацию о себе, в частности: адрес проживания, доходы, сбережения, являетесь ли вы политически значимым лицом, или зарегистрированы как ФОП.

Анкета FATCA (американский закон о налоговых требованиях к международным счетам). Это требование международного надзора. Здесь нужно указать, являетесь ли вы гражданином США или имеете ли право на проживание там, родились ли в США и т.д. В нашем случае ответ на все эти вопросы был отрицательным.

Анкета оценки клиентов. В этой анкете вопросы касаются опыта инвестиций, принадлежности к профессиональным участникам фондового рынка, наличие экономического образования. Компания определяет профессиональную подготовку нового клиента. Как правило, подобные вопросы задают при регистрации и международные брокеры, чтобы определить, можно ли предоставлять клиенту доступ к сложным финансовым инструментам.

Дистанционная подпись документов

В ответе от финкомпании мы получили анкеты, сканы наших документов и уже подготовленные заявления об открытии счета. Теперь их следовало подписать с помощью Электронной цифровой подписи.

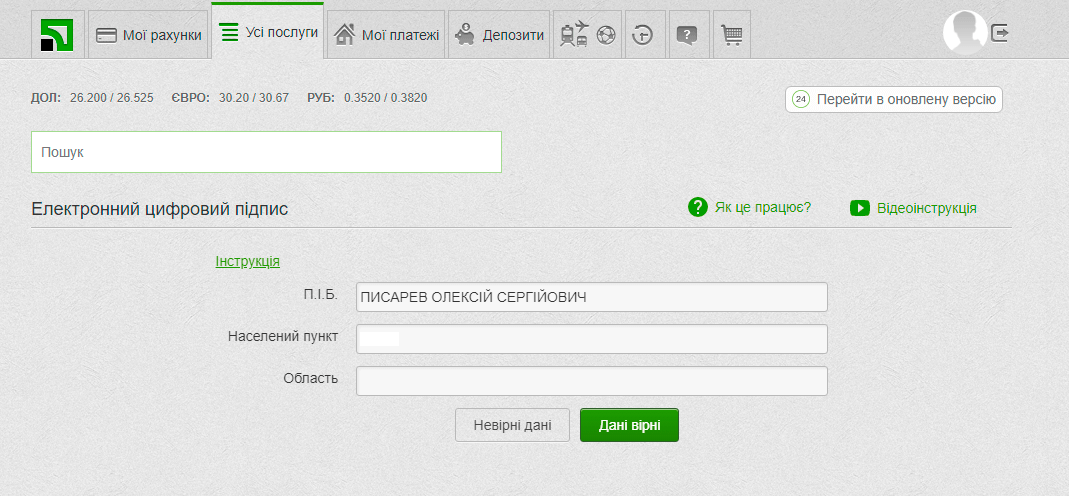

У автора статьи такой подписи не было, поэтому ее сначала нужно было оформить. Сделать это можно через Приват24, Дию,или же в Государственной налоговой службе.

Мы выбрали первый вариант. Весь процесс оформления подписи занял несколько минут. Надо было нажать на соответствующий раздел в меню и нужные данные уже подтянулись.

У автора статьи такой подписи не было, поэтому ее сначала нужно было оформить. Сделать это можно через Приват24, Дию,или же в Государственной налоговой службе.

Мы выбрали первый вариант. Весь процесс оформления подписи занял несколько минут. Надо было нажать на соответствующий раздел в меню и нужные данные уже подтянулись.

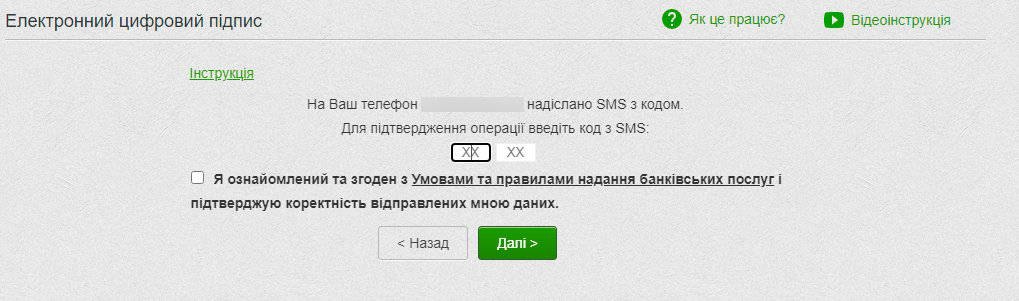

Далее следует придумать пароль и ввести код, который придет на мобильный телефон.

Весь процесс оформления цифровой подписи и его использование занял около 10 минут, а если не отвлекаться на создание скриншотов для статьи – можно было бы справиться и быстрее.

После того, как компания получила уже подписанные документы, – на электронную почту поступило письмо с просьбой перейти на сайт для завершения регистрации. Там же нужно было придумать свой пароль и ввести код, пришедший на мобильный телефон. Вот и все, на этом регистрация полностью завершена.

Поскольку с компанией нужно было несколько раз обмениваться письмами, весь процесс занял около недели. Для тех, кто привык к оперативности открытия счетов в необанках, это может показаться достаточно долгим процессом. Однако следует понимать, что счет в финансовой компании открывается один раз, а пользоваться им можно будет много лет. Поэтому несколько дней на процесс – не так уж много.

После того, как компания получила уже подписанные документы, – на электронную почту поступило письмо с просьбой перейти на сайт для завершения регистрации. Там же нужно было придумать свой пароль и ввести код, пришедший на мобильный телефон. Вот и все, на этом регистрация полностью завершена.

Поскольку с компанией нужно было несколько раз обмениваться письмами, весь процесс занял около недели. Для тех, кто привык к оперативности открытия счетов в необанках, это может показаться достаточно долгим процессом. Однако следует понимать, что счет в финансовой компании открывается один раз, а пользоваться им можно будет много лет. Поэтому несколько дней на процесс – не так уж много.

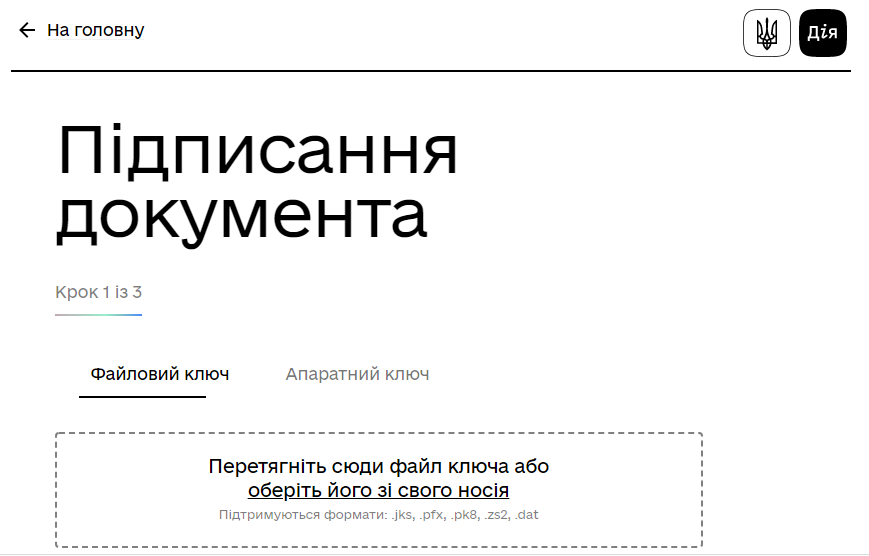

После этого цифровая подпись готова. Собственно, подписать документы можно на сайте Дия. Для этого после идентификации нужно поочередно перетаскивать документы в соответствующее окно и нажимать «подписать». После этого документы сохраняются в нужном формате. Именно их и нужно отправить на электронную почту в ICU.

Пополнение счета

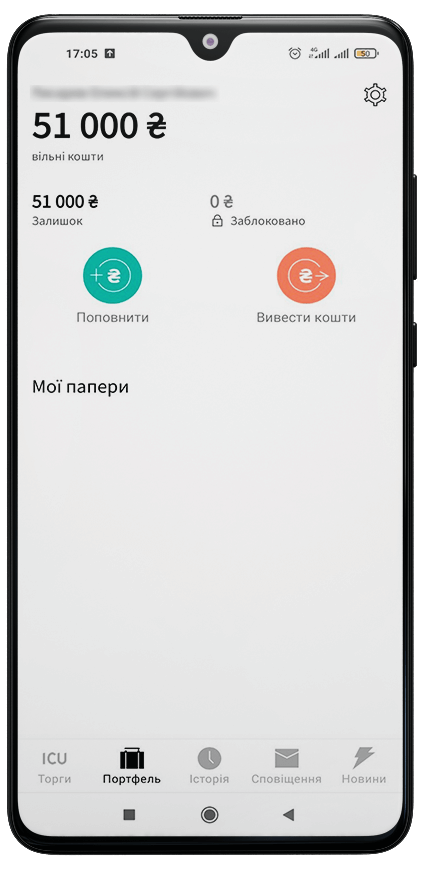

Мы переводим 51 тыс. грн через monobank. Важно понимать, что за транзакцию может быть снята банковская комиссия. В выбранном нами банке в случае перевода суммы свыше 20 тыс. грн в месяц комиссия составит 0,5%, но не больше 190 грн.

Именно плату в 190 грн банк с нас и взял. А это 0,37% суммы, которую мы перечисляли. Ввиду высокой доходности ОВГЗ, с этими расходами можно смириться.

Приблизительно через час после отправки средств пришло смс о пополнении счета, что и подтвердило приложение. Теперь можно напрямую покупать облигации.

Именно плату в 190 грн банк с нас и взял. А это 0,37% суммы, которую мы перечисляли. Ввиду высокой доходности ОВГЗ, с этими расходами можно смириться.

Приблизительно через час после отправки средств пришло смс о пополнении счета, что и подтвердило приложение. Теперь можно напрямую покупать облигации.

Воспользоваться сервисом ICU Trade можно как на компьютере, так и скачав мобильное приложение, доступное в вариантах для iPhone и Android.

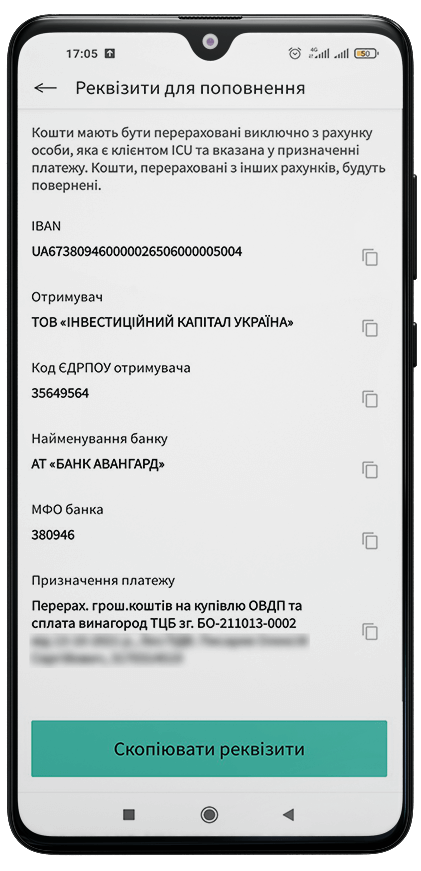

После этого видим реквизиты, на которые нужно перевести средства, копируем их и вставляем в соответствующие поля в своем мобильном банкинге.

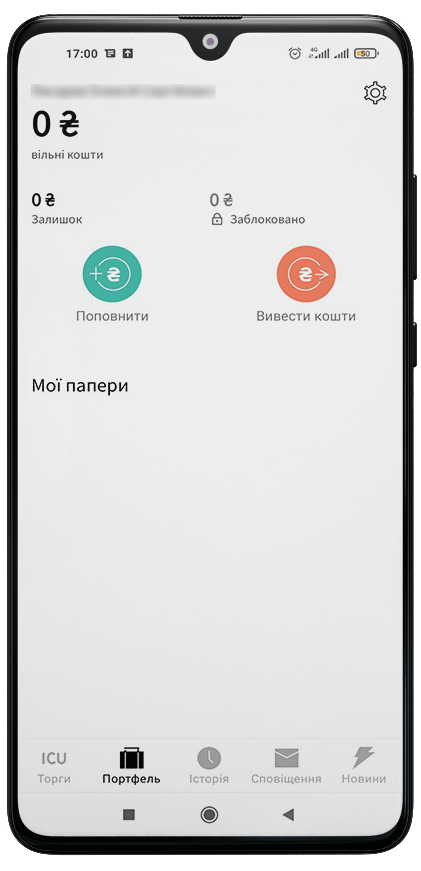

Для того, чтобы инвестировать в ОВГЗ, необходимо сначала пополнить счет. Сделать это мы решили через мобильную версию. Как видно на скриншоте, на нашем счету средств и ценных бумаг нет, и мы нажимаем кнопку «пополнить».

Покупка ОВГЗ

Поскольку, пополняя счет, мы тестировали мобильную версию, то для приобретения облигаций решили воспользоваться десктопной.

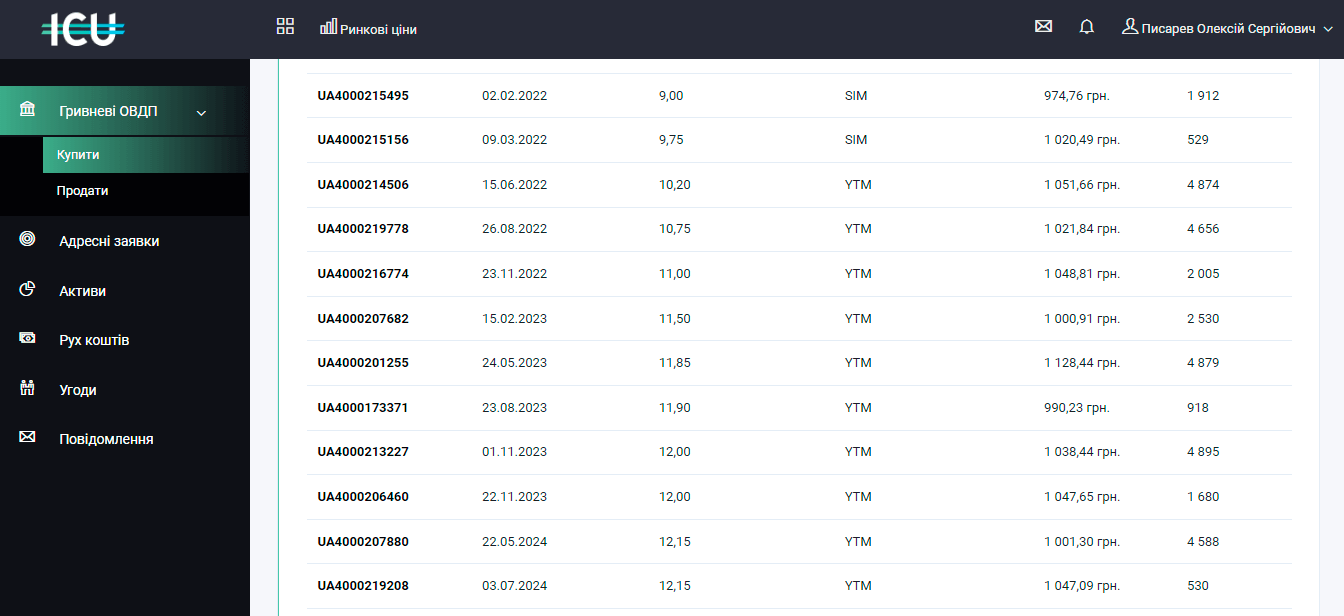

Заходим в раздел меню «Гривневые ОВГЗ» и выбираем подраздел «купить». Здесь мы сразу видим, какие именно облигации доступны, когда наступает их срок погашения, какова доходность и стоимость бумаг.

Заходим в раздел меню «Гривневые ОВГЗ» и выбираем подраздел «купить». Здесь мы сразу видим, какие именно облигации доступны, когда наступает их срок погашения, какова доходность и стоимость бумаг.

Важно понимать, что хотя купить облигации нужно на сумму не менее 50 тыс. грн, по желанию можно приобрести разные облигации с разным сроком погашения. К примеру, на 25 тыс. с погашением через год и на такую же сумму с погашением через 2 года. Также после первой инвестиции суммарно на 50 тыс. можно докупать ОВГЗ без ограничений минимальной суммы. Это позволяет, в частности, реинвестировать проценты. Главное, чтобы денег хватило хотя бы на 1 облигацию. Приобрести половину или треть ценной бумаги невозможно.

→ Мы выбираем облигации, которые будут погашены 23 ноября 2022 г. – чуть больше, чем через год после приобретения. Доходность по ним 11% годовых. Стоимость одной ОВГЗ 1 048,81.

Здесь следует отдельно объяснить, почему облигация стоит именно такую сумму, если все слышали, что Министерство финансов выпускает облигации стоимостью 1 000 грн. Дело в том, что и у ICU и у других брокеров или банков клиенты покупают облигации на вторичном рынке. То есть кто-то их уже держал, а значит, «заслужил» получить часть процентов.

Разберем это на практическом, но несколько упрощенном примере. Предположим, вы купили 1 «новую» облигацию непосредственно у

Минфина за 1 000 грн. со ставкой 10%. То есть ровно через год вы должны получить 1 100 грн. Однако через 6 месяцев вы решили продать ОВГЗ. Вы выставляете облигацию на продажу за 1 050 грн. В этом случае вы заработаете 50 грн. за полгода и покупатель через полгода заработает те же 50 грн. Для каждого из вас доход будет равен 10% годовых.

Поэтому цены на ОВГЗ у брокеров обычно не «круглые». Но что немаловажно, если на сервисе ICU Trade указана доходность облигации 11%, то именно от той суммы, которую инвестор платит за ценную бумагу. Поэтому нам не важно, сколько именно стоит ОВГЗ, заявленную доходность мы все равно получим.

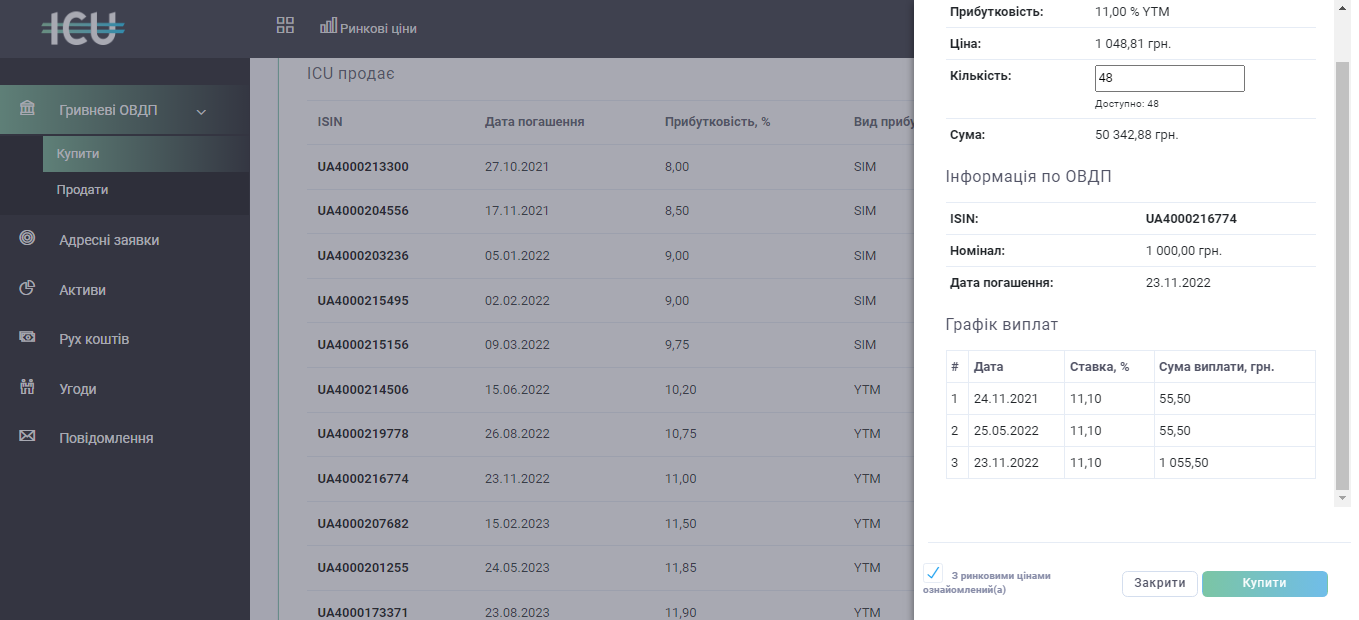

Когда мы кликаем на выбранные ОВГЗ – видим более подробную информацию. В частности, сколько можем купить облигаций за наличные средства, график выплаты процентов и погашение ценной бумаги, то есть возврат наших денег.

→ Мы выбираем облигации, которые будут погашены 23 ноября 2022 г. – чуть больше, чем через год после приобретения. Доходность по ним 11% годовых. Стоимость одной ОВГЗ 1 048,81.

Здесь следует отдельно объяснить, почему облигация стоит именно такую сумму, если все слышали, что Министерство финансов выпускает облигации стоимостью 1 000 грн. Дело в том, что и у ICU и у других брокеров или банков клиенты покупают облигации на вторичном рынке. То есть кто-то их уже держал, а значит, «заслужил» получить часть процентов.

Разберем это на практическом, но несколько упрощенном примере. Предположим, вы купили 1 «новую» облигацию непосредственно у

Минфина за 1 000 грн. со ставкой 10%. То есть ровно через год вы должны получить 1 100 грн. Однако через 6 месяцев вы решили продать ОВГЗ. Вы выставляете облигацию на продажу за 1 050 грн. В этом случае вы заработаете 50 грн. за полгода и покупатель через полгода заработает те же 50 грн. Для каждого из вас доход будет равен 10% годовых.

Поэтому цены на ОВГЗ у брокеров обычно не «круглые». Но что немаловажно, если на сервисе ICU Trade указана доходность облигации 11%, то именно от той суммы, которую инвестор платит за ценную бумагу. Поэтому нам не важно, сколько именно стоит ОВГЗ, заявленную доходность мы все равно получим.

Когда мы кликаем на выбранные ОВГЗ – видим более подробную информацию. В частности, сколько можем купить облигаций за наличные средства, график выплаты процентов и погашение ценной бумаги, то есть возврат наших денег.

Как видите, 21 ноября в этом году и 25 мая в следующем мы по каждой облигации получим по 55,5 грн, а 23 ноября в следующем – 1055,5 грн.

Чего не хватает на сайте, так это онлайн-калькулятора, который позволил бы сразу определить, сколько инвестор получит от сделки в целом. Поэтому считаем сами.

→ Купить мы можем 48 ОВГЗ на 50 342,88 грн. Впереди нас ожидает 2 выплаты процентов по 55,5 грн на облигацию. То есть в целом 48*55,5*2 = 5 328 грн. При погашении облигаций мы получим 48*1055,5 = 50 664 грн. А суммарно на наш счет за все три выплаты зайдет 55 992 грн. Если же вычесть сумму инвестиций, то чистый заработок составит 5 649,12 грн. Это составляет 11,22% от суммы, на которую мы покупаем облигации.

Зарабатываем мы чуть больше 11%, поскольку будем держать облигации немного больше года.

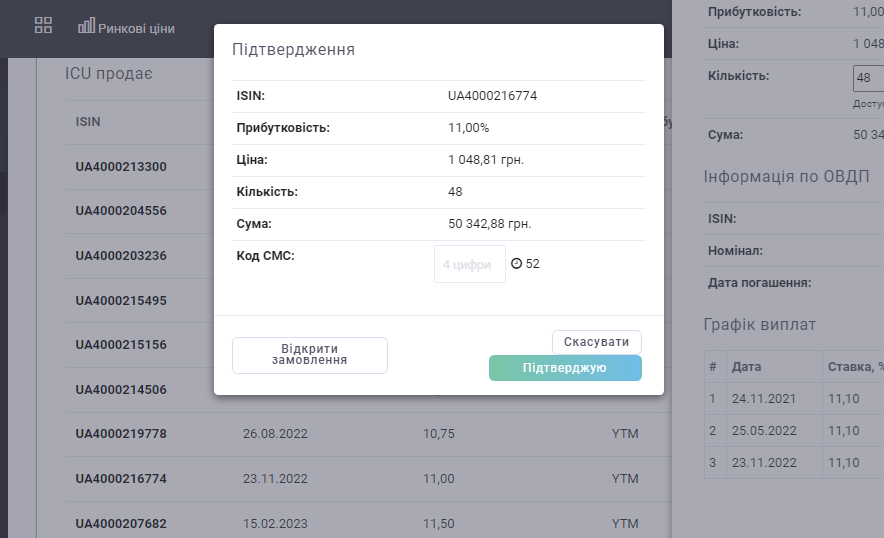

Поскольку условия нас устраивают, нажимаем кнопку «купить». Система еще раз напоминает условия приобретения облигаций и просит ввести пришедшие в смс цифры.

Чего не хватает на сайте, так это онлайн-калькулятора, который позволил бы сразу определить, сколько инвестор получит от сделки в целом. Поэтому считаем сами.

→ Купить мы можем 48 ОВГЗ на 50 342,88 грн. Впереди нас ожидает 2 выплаты процентов по 55,5 грн на облигацию. То есть в целом 48*55,5*2 = 5 328 грн. При погашении облигаций мы получим 48*1055,5 = 50 664 грн. А суммарно на наш счет за все три выплаты зайдет 55 992 грн. Если же вычесть сумму инвестиций, то чистый заработок составит 5 649,12 грн. Это составляет 11,22% от суммы, на которую мы покупаем облигации.

Зарабатываем мы чуть больше 11%, поскольку будем держать облигации немного больше года.

Поскольку условия нас устраивают, нажимаем кнопку «купить». Система еще раз напоминает условия приобретения облигаций и просит ввести пришедшие в смс цифры.

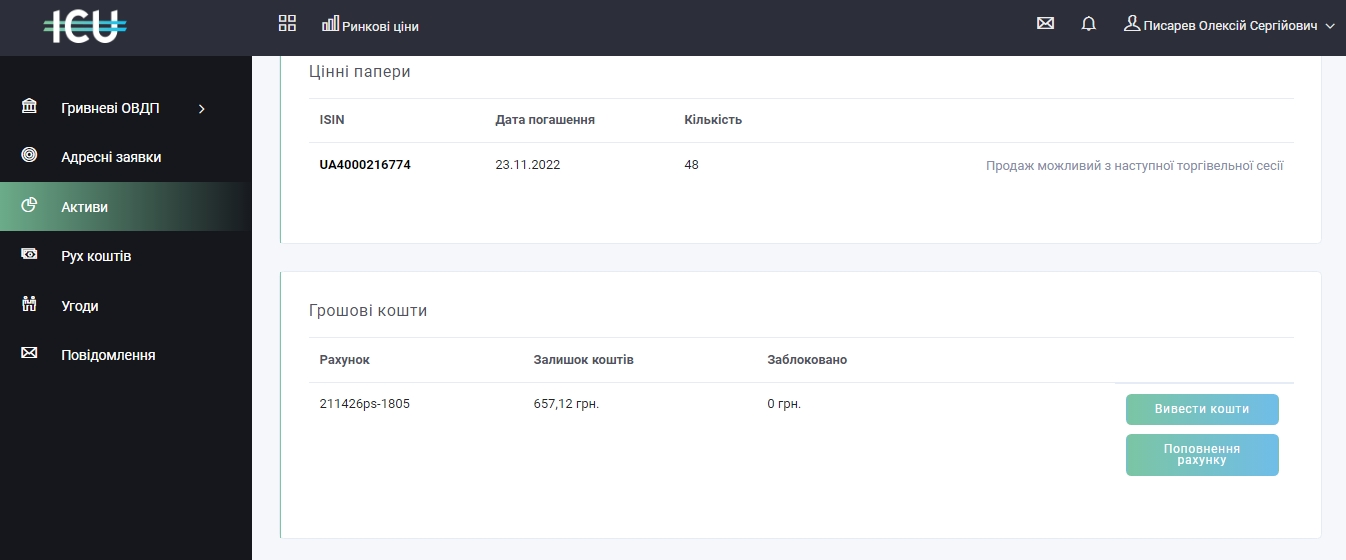

После подтверждения сделки переходим в раздел активов, чтобы проверить действительно ли покупка удалась. Как оказывается, 48 ОВГЗ уже на нашем счету и тут же отражается остаток средств. То есть операция прошла мгновенно.

В целом сервис произвел положительное впечатление в первую очередь простотой использования. Достаточно легко выбрать облигации с желаемым сроком погашения и система сразу показывает ставку, под которую инвестор занимает деньги государству.

При желании приобретенные ОВГЗ можно продать. Поскольку они обращаются на вторичном рынке, их цена меняется и на колебаниях можно даже заработать. Такой сервис ICU Trade также предоставляет, но большинство инвесторов, по всей видимости, будет ориентироваться на стабильный доход за фиксированный период. Так же и мы теперь можем спокойно ожидать первых купонных выплат.

При желании приобретенные ОВГЗ можно продать. Поскольку они обращаются на вторичном рынке, их цена меняется и на колебаниях можно даже заработать. Такой сервис ICU Trade также предоставляет, но большинство инвесторов, по всей видимости, будет ориентироваться на стабильный доход за фиксированный период. Так же и мы теперь можем спокойно ожидать первых купонных выплат.

Над проектом работали:

Журналист «Минфина», автор текста: Алексей Писарев

Верстка: Алексей Вишневский

Верстка: Алексей Вишневский

Присоединяйтесь к нам в соц. сетях

Финансы

Полезные страницы

© 2008-2021 ООО "МинфинМедиа". Код ЕГРПОУ: 35506859

Копирование и размещение материалов на других сайтах разрешается только с гиперссылкой вида: www.minfin.com.ua

Телефон: (044) 392-47-40

Звонок в пределах территории Украины со всех номеров операторов мобильной и городской связи по тарифам операторов

График работы: понедельник - пятница с 09:00 до 18:00

Юридический адрес: Украина, Киев, Вадима Гетьмана, 1-Б, 3 этаж

Копирование и размещение материалов на других сайтах разрешается только с гиперссылкой вида: www.minfin.com.ua

Телефон: (044) 392-47-40

Звонок в пределах территории Украины со всех номеров операторов мобильной и городской связи по тарифам операторов

График работы: понедельник - пятница с 09:00 до 18:00

Юридический адрес: Украина, Киев, Вадима Гетьмана, 1-Б, 3 этаж

Проект опубликован при финансовой поддержке компании-партнера, но с учетом редакционной политики сайта «Минфин»